【行业分析】 | 2015电视媒体市场现状和未来趋势

来源:电视剧市场

2015年是电视广告形势最为严峻的一年,电视广告投放总量首次下滑,一季度电视广告刊例同比下滑5.5%,形势萎靡。电视广告品牌持有量同样不足,自2013年1季度高点以后,规模以上品牌逐年递减,2015年一季度刊例花费在500万以上品牌数量已跌回5年以前水准。

与广告欠收相比,各大卫视在节目建设上可谓是倾尽全力,推出数十档综艺节目,双季播、叠播、套播,各种编排手段齐出;亲子户外、极限挑战、恋爱相亲,各种类型百花齐放……一句话总结就是:很努力、很拼劲。

一个残酷的问题摆在电视人面前:为什么电视的广告收入和经营投入不对等?电视的价值被低估了吗?

要探讨这个问题,我们首先需要换个角度看电视,重新审视新传播语境下的电视传播价值。

2015上半年电视媒体市场基本数据

>>人均每日收视时长降至156分钟

近五年来人均收看时长不断下降。2015上半年观众收看时间为156分钟,相比2011上半年的168分钟,下降了12分钟,下降较为明显。

>>忠实观众现收视增长放缓,人均251分钟

2011-2014年上半年每个实际电视观众的收看时长呈不断增长的趋势,实际观众每日收看时长由2011年上半年的240分钟提升2014年的至253分钟。2015年上半年虽仍在高位(251分钟),但较往年逆转下降,留下来的忠实观众减少了电视的收看时间需要我们关注和警惕。

>>45岁及以上的观众是电视的重度观众

2015年上半年观众结构特征表明,45岁及以上的观众是电视的重度观众,其中45-54岁观众占比最高,而且收看倾向性较强。25-64岁的观众是整体电视市场的主力收视群体,其收视量占到了总量的69.8%。

|

多元媒体环境下,电视媒体内容的收看习惯呈现两大变化

>>终端多屏化

根据TNS公司2014年对全球55000名互联网用户的调查,25%的受调查者每天都会在计算机、笔记本电脑、平板电脑或手机等终端上收看视频节目内容。

>>收视社交化

据TNS公司2014年对全球55000名互联网用户的调查,48%的受调查者在晚间收看电视节目的同时,会参与社交媒体、查看邮件或网上购物等活动。

2015电视广告收入下降,省卫视综艺广告增11%

CTR数据,2015年上半年,电视广告花费同比减少3.4%,时段广告资源量也同比减少1成。一方面,在强大的竞争压力中,能够胜出的媒体凤毛麟角,多数电视台的平淡成绩对整体的影响更大。

另外,省级卫视的广告一线卫视广告空间有限,且价格高企,一些品牌逐渐游离。2015上半年省级卫视花费TOP20品牌,最近4年同期在一线卫视的花费占比,多数都在减少,康师傅、伊利、清扬、欧莱雅、肯德基都表现明显。

|

但注意力经济时代,有影响力的资源稀缺,优质资源备受青睐,竞争激烈,广告主争相追逐热点节目。在综艺节目的时段广告收入上,省级卫视同比增长了11%。

2015前三季度电视媒体收视竞争格局

就内容来看,综艺节目仍是各大卫视的宠儿,“一剧两星”政策又催生出“920节目带”+“22点综艺档”。但物盛则衰,综艺节目的同质化使观众一定程度上视觉疲劳,势头不及前两年那般迅猛,收视甚至呈现出严重的两极分化。

而电视剧表现持续低迷,在综艺大潮的挤占下,2015上半年卫视电视剧收视率中超过3%的只有的《武媚娘传奇》,其他收视率多集中于1%左右,且多集中在湖南卫视的独播剧中。在如此不景气的市场环境下,电视剧市场也在寻求突破,找到前路。

>>综艺

纵观今年以来的综艺收视表现,可以发现三季度是一个分水岭,上半年由《奔跑吧兄弟》引领明星户外竞技真人秀强势崛起,而其他类型节目则表现平平。三季度的综艺竞争堪称是多强混战,《极限挑战》以黑马姿态胜出,成为今年新的现象级节目;在老牌综艺《中国好声音》和《爸爸去哪儿》对垒之外,还有《挑战者联盟》等多档新综艺冲击市场。

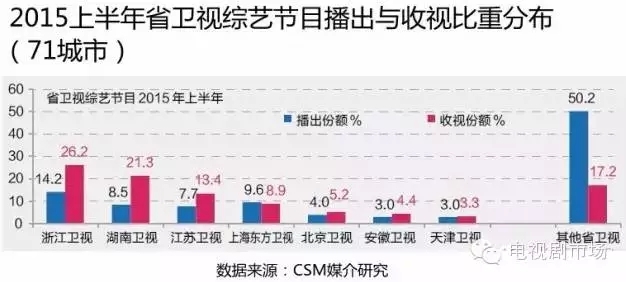

1.TOP3频道占卫视综艺节目60.9%受众市场

从各省级卫视频道综艺节目收视分布上看,观众更加集中于个别强势频道。

从频道数量观察, 2014上半年收视份额超过3%的频道有9个,今年上半年只有7个频道。

收视量排名前三位的频道占据了卫视综艺节目60.9%的受众市场,相比去年同期的52.2%有明显增长,与第二集团的差距逐步被拉开。

|

收视贡献排名前七的卫视频道整体贡献超过了80%,绝大多数排名靠前的卫视频道综艺节目资源使用效率为正值,表明综艺节目资源供不应求,受到观众的认可。

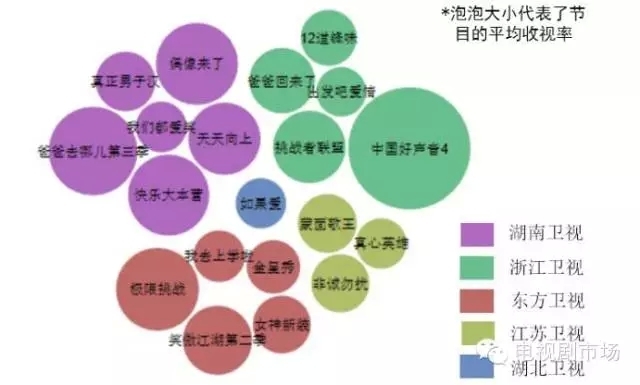

2.TOP30综艺榜:浙江成大赢家,东方高产

从2015上半年卫视综艺收视TOP30榜单来看,浙江卫视整体综艺上榜量最多,但节目之间跨度较大,表现不稳定。湖南卫视综艺表现稳定,六档节目均位于前20,老牌节目是其顶梁柱,新节目表现一般。江苏卫视老牌节目进入瓶颈期,新节目收视平平。东方卫视上榜节目六档,占据排行榜中后,但节目中不乏黑马,后劲十足。

|

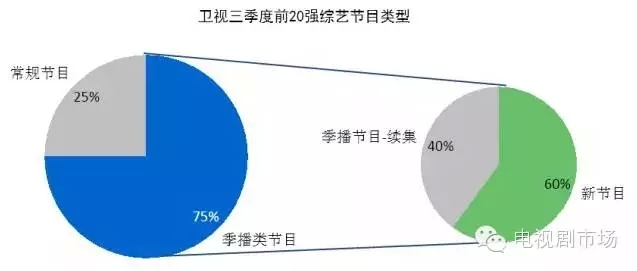

3.三季度综艺卫视三足鼎立,季播节目仍为收视主力

湖南、浙江、东方三大卫视三足鼎立。湖南卫视进入榜单的6个节目中,有3个是常规综艺节目。而浙江卫视的5个节目全是季播类节目。《中国好声音4》以超过5%的平均收视率占据榜首,远远超过第二位的《爸爸去哪儿3》。东方卫视第三季度的综艺表现也相当不错,《极限挑战》收获了较高收视率。

|

季播类节目仍然是收视主力,占20强中的75%。在入榜的季播类节目中,新节目占60%。

|

>>电视剧

电视剧收视整体下滑,只有16部剧平均收视破1

受“一剧两星”政策影响,无论是电视剧制作公司还是各大卫视在拍摄和投资方面更加谨慎,对剧品质要求也更加高,整个中国国内电视剧市场竞争也更加严峻。2015年上半年仅播出10部古装剧,除了《武媚娘》这类超级古装大剧一枝独秀外,其他古装题材电视剧石沉大海;以往不被看好的民国戏,在今年上半年收视表现十分亮眼,《锦绣缘华丽冒险》《活色生香》《偏偏喜欢你》《千金女贼》等一改以往“苦情”形象,获得高收视率及点击量。相比去年占据半壁江山的情感剧,今年略微势弱,《虎妈猫爸》《何以笙箫默》是其中的翘楚。

|

电视剧前二十榜单中,几乎是一线的天下,三线卫视绝迹,两级分化严重;省级卫视黄金剧场的收视率几乎全部下滑,浙江、东方、江苏平均下滑10%以上,安徽、天津、江西、黑龙江下跌更剧烈,而湖南卫视凭借灵活策略编排,剧场反倒比去年同期增长84%,靠选剧精准以及发力定制剧的山东卫视则增长34%,云南卫视靠播过时热播剧稳妥增长29%。

2015第四季度综艺市场前瞻

四季度的综艺用”眼花缭乱”一词来形容毫不为过:除《奔跑吧兄弟4》、《一年级2》、《我是演说家》是季播续集,16家卫视有40档新节目备播上档。

与前三季度亲子、旅游真人秀跟风扎堆有所不同,各卫视的真人秀更加多元,向不同领域试水拓展,消费明星已经从基础的卖萌、做饭,向更高级的“生存挑战”进化发展了。其中“跨界挑战”是诸多真人秀节目的共同卖点。

|

>>类型多元,模式升级

第四季度作为卫视的招商季,各家势必都将搬出最具核心竞争力的节目。从音乐选秀类,到竞技挑战类,再到婚恋体验类……作为观众的我们,只有想不到,没有看不到的节目类型,绝对有福可享。

从节目类型上看,音乐类、亲子类、挑战类的“霸屏”场面消失,转而各类型较均匀的呈现,其中挑战类仍占较大比重,竞技题材由“游戏竞技”向“生存挑战”转变,如安徽卫视《丛林的法则》、东方卫视《生存使命》等;音乐类新节目展现除音乐元素外其他配置,如江苏卫视明星音乐游学真人秀《音乐游侠》展现中国流行乐坛领军偶像在音乐之旅的学习过程;亲子、家庭情感类节目也占一定比例,如湖南卫视《恋家有方》、江苏卫视《女婿上门了》、《未来厨星》、深圳卫视《闪亮爸爸》等。

>>真人秀为主,内容更刺激

从已经公布的第四季度主要卫视的节目编排看,真人秀依旧以承包荧屏之势,成为当之无愧的主角。不过,相比第三季度以《爸爸去哪儿2》、《偶像来了》等为代表的温情真人秀,第四季度的真人秀节目更加残酷和虐心。

除了《奔跑吧兄弟3》等热门综艺续集外,更有《西游降魔记》、《饥饿游戏》、《生存使命》、《丛林法则》、《出发吧梦之队》等一系列全新元素的真人秀陆续加入到战局中。而在数量上并不出众的音乐类节目,则会在概念和模式上追求创新,即将唱响的《音乐游侠》和《最炫中国歌》都将在明星与素人的互动环节上挖掘亮点。

本年度的最后一搏,各家几乎都拿出“看家法宝”迎战。

>>虐星依旧,体力脑力一起拼

“过关”类真人秀仍是第四季度的主打类型。如深圳卫视的备播新节目《中韩梦之队》和《金牌销售》,都有不同的关卡设计来展现对明星的考验。此外,湖北卫视的明星户外探险真人秀《一起出发吧》展现的是一众艺人通过旅行闯关、竞技或者完成任务等各种方式。

明星靠一张“万人迷”的脸走遍天下已经满足不了收视需求,做销售、烧美食、拼体育、博脑力,在这个秋冬季节,各路明星在荧屏上将尝试各种“生存法则”。

对各家卫视而言,第四季度推出的节目质量直接关乎本年的成绩及明年业绩,所以不难看出,无论一线还是二线卫视,都摆出“砸钱拼收视”的壮烈架势。

未来,电视媒体市场呈现出的新特征

>>电视依然是最有影响力的媒体,受众收看大量来自电视媒体的内容

电视版权内容,在视频优质内容库中的占比,估计依旧超过80%,甚至90%,也是视频流量增长的重要因素。视频网站上的内容,仍然依赖电视。

>>收视率并不完全反映影响力,网络舆论场与电视的结合从未如此紧密

整个舆论环境都是属于年轻人的,网络上的‘舆论场’尤其几乎被年轻人包揽,并对电视节目收视率形成影响。

2014微博电视报告显示:电视观众占比较小的15-24岁群体,创造了电视节目最大声量,凸显年轻群体的战略价值。

>>电视媒体的未来:得年轻人者,得天下

都说遥控器掌握在老年人手里,大妈是收视率的命脉,事实果真如此么?

事实上,以年轻观众为收视主力,对年轻人有强大影响力的媒体,才是真正有竞争力的电视媒体!

面对挑战,电视媒体需要做的自我革新

面对多元媒介环境对电视原有价值传播链的冲击,电视媒体自身已经开始进行变革,以电视平台为中心,进行跨平台的整合——

>>以电视台为核心,构建覆盖受众生活圈的整个传播网络;并在此基础

上,进行商业模式的创新。

以湖南卫视为例,与其说是个电视媒体,还不如说是互联网媒体更为确切。

首先,凭借强用户关系,构建庞大粉丝群。

其次,强内容支撑,开放平台构建生态圈。

最后,创新互动体验,多终端多平台联动。

>>电视平台的营销创新:超越广告,迈入4.0时代

1.0时代 以时长为导向的硬广时代

2.0时代 以内容为导向的软广时代

3.0时代 以事件为导向的IP时代

4.0时代 以互动为导向的所见即所买的时代

>>电视媒体正在构建电视+互联网的媒体生态圈

电视本身具备内容+受众+平台的强势基础。

逐步互联网化也成为电视媒体提升核心竞争力的主要路径和方法。

电视媒体正在优化产业链,创新行业发展新模式。

在内容、营销、渠道和终端方面进行互联网化的转变。

以互联网化的路径和思维进行电视媒体重塑,以谋求电视媒体的长远发展。

结束语:随着传统媒体与新媒体融合发展,跨媒体整合营销成为广告主的必然选择。

电视需要变成一个联合体,建立真正有价值、有节奏的圈层——

首先,电视媒体需要变内容产品为IP资源,打造“一云多屏、多屏开花”的新传播生态,最终实现从服务观众向服务用户转型。

其次,电视需要建立与新媒体整合营销的新机制,由单一的电视广告经营向跨媒体、多元化的媒体服务转变,建立联动共享型的经营模式。

最后,以优质内容为核心,电视媒体需要将平台、制作方、广告主、各类传播媒体以及目标人群,聚合成一个联合体,形成紧密关联,成为市场营销的新生态系统。